Налог на доходы физических лиц (НДФЛ) с процентов по банковским вкладам рассчитывается по особым правилам. Рассмотрим действующий порядок налогообложения депозитных доходов.

Содержание

Условия налогообложения процентов

| Параметр | Значение |

| Необлагаемый лимит | 1 млн руб × ключевую ставку ЦБ |

| Налоговая ставка | 13% для резидентов, 30% для нерезидентов |

| Порог для расчета | Превышение суммы процентов над лимитом |

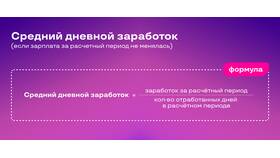

Порядок расчета налога

Определение налоговой базы

- Рассчитайте общую сумму процентов по всем вкладам за год

- Узнайте ключевую ставку ЦБ на 1 января текущего года

- Вычислите необлагаемый лимит: 1,000,000 × ставка ЦБ

- Определите превышение: Проценты - Лимит

Пример расчета

| Показатель | Значение |

| Сумма процентов за год | 85,000 руб |

| Ключевая ставка ЦБ | 7.5% |

| Необлагаемый лимит | 1,000,000 × 7.5% = 75,000 руб |

| Налоговая база | 85,000 - 75,000 = 10,000 руб |

| НДФЛ к уплате | 10,000 × 13% = 1,300 руб |

Особенности налогообложения

- Учитываются проценты по всем рублевым вкладам в российских банках

- Валютные вклады пересчитываются по курсу ЦБ на дату выплаты

- Налог рассчитывает и уплачивает банк

- Декларировать доход не требуется

Какие вклады не облагаются

- Счета со ставкой до 1% годовых

- Эскроу-счета

- Вклады в муниципальных образованиях ДФО

- Доходы в пределах необлагаемого лимита

Важная информация

С 2025 года планируется изменение методики расчета необлагаемого лимита. Рекомендуется уточнять актуальные правила налогообложения в год получения процентного дохода.