Удержанная сумма НДФЛ (налога на доходы физических лиц) - это денежные средства, которые работодатель или налоговый агент вычитает из доходов работника и перечисляет в государственный бюджет. Этот процесс осуществляется в соответствии с налоговым законодательством Российской Федерации.

Содержание

Определение удержанного НДФЛ

Как происходит удержание НДФЛ

Процесс удержания

- Начисление дохода работнику

- Определение налоговой базы

- Применение соответствующих вычетов (если есть право)

- Расчет налога по установленной ставке

- Удержание суммы налога при выплате дохода

- Перечисление налога в бюджет

Ставки НДФЛ в 2024 году

| Категория дохода | Ставка НДФЛ |

| Основная часть доходов резидентов | 13% |

| Дивиденды резидентов | 13% |

| Доходы нерезидентов | 30% |

| Отдельные виды выигрышей и призов | 35% |

Когда и как удерживается НДФЛ

Сроки удержания

- При выплате зарплаты - не позднее дня фактического получения наличных

- При безналичном перечислении - день перечисления дохода

- По другим доходам - момент их фактической выплаты

Порядок перечисления

- Налог перечисляется в бюджет ежемесячно

- Срок перечисления - не позднее следующего дня после выплаты дохода

- Для отпускных и больничных - не позднее последнего числа месяца выплаты

Отражение удержанного НДФЛ в документах

В расчетном листке

Удержанный НДФЛ указывается в графе "Удержано" или "Налоги" расчетного листка с пометкой "НДФЛ 13%".

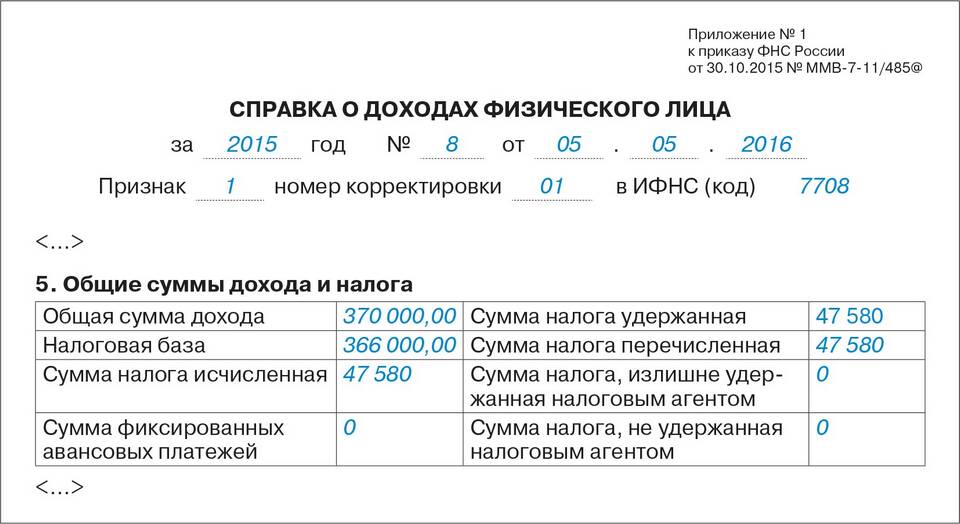

В справке 2-НДФЛ

Сумма удержанного налога отражается в разделе 5 справки, где указывается:

- Общая сумма дохода

- Налоговая база

- Сумма налога исчисленная

- Сумма налога удержанная

Заключение

Удержанная сумма НДФЛ - это важный элемент налоговой системы, обеспечивающий поступление средств в государственный бюджет. Понимание механизма удержания налога помогает работникам контролировать правильность расчетов с бюджетом и своевременно получать положенные налоговые вычеты.