НПД (Налог на Профессиональный Доход) - это специальный налоговый режим, введенный в России для самозанятых граждан. Он позволяет легально вести профессиональную деятельность без регистрации в качестве индивидуального предпринимателя.

Содержание

Ключевые характеристики НПД

| Параметр | Описание |

| Ставка налога | 4% (с физлиц) или 6% (с юрлиц и ИП) |

| Лимит доходов | 2,4 млн рублей в год |

| Регистрация | Через приложение "Мой налог" |

| Отчетность | Не требуется |

Кто может применять НПД

- Репетиторы и преподаватели

- Фрилансеры и удаленные работники

- Ремонтники и мастера по услугам

- Фотографы и дизайнеры

- Прочие лица, оказывающие услуги без работодателя

Как работает налог НПД

- Гражданин регистрируется как самозанятый в приложении

- При получении дохода выставляет чек клиенту через приложение

- Система автоматически рассчитывает налог

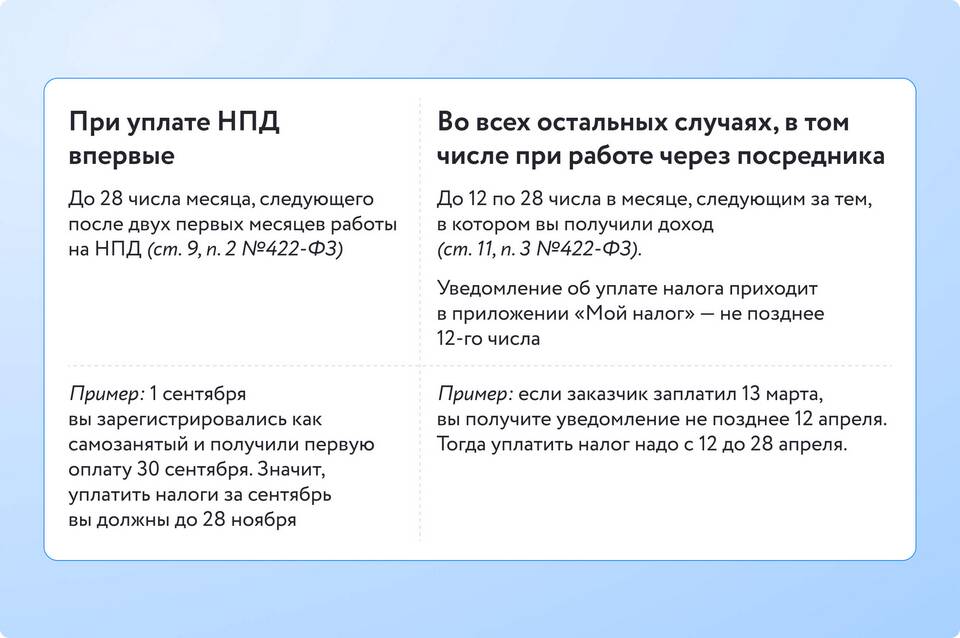

- Налог уплачивается до 25 числа следующего месяца

Отличия НПД от других налоговых режимов

| Критерий | НПД | ИП на УСН |

| Регистрация | Бесплатно через приложение | Госпошлина, заявление в ФНС |

| Взносы в ПФР | Только добровольные | Обязательные фиксированные платежи |

| Лимит доходов | 2,4 млн руб/год | Нет ограничений |

Что нельзя делать на НПД

- Нанимать работников по трудовым договорам

- Перепродавать товары

- Производить подакцизную продукцию

- Заниматься добычей и продажей полезных ископаемых

Преимущества режима НПД

- Простота регистрации и учета

- Отсутствие отчетности

- Низкие налоговые ставки

- Возможность легализовать доходы

- Отсутствие обязательных страховых взносов

НПД создан для тех, кто хочет легально получать доход от профессиональной деятельности без сложностей предпринимательства. Этот режим особенно выгоден для начинающих специалистов и тех, чьи доходы не превышают установленных лимитов.