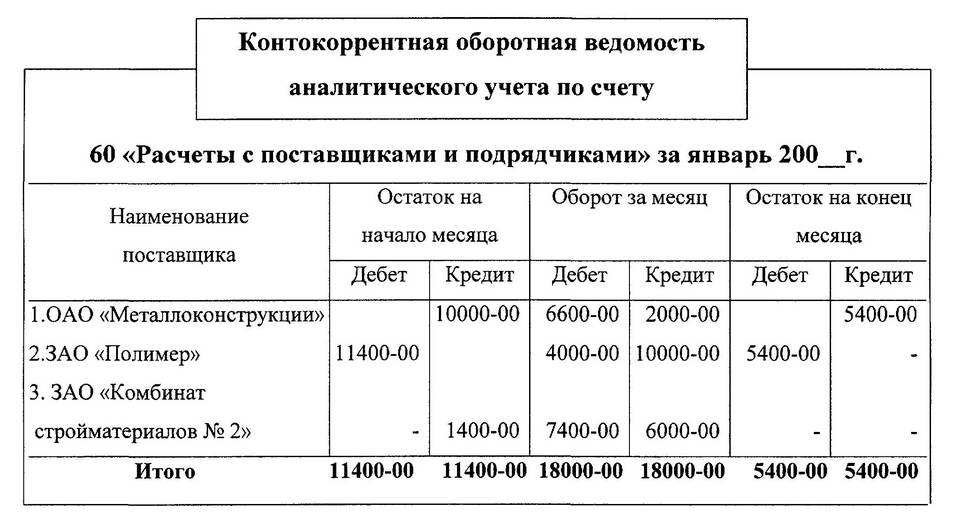

Дебетовый остаток по счету 60 "Расчеты с поставщиками и подрядчиками" в бухгалтерском учете имеет определенное экономическое значение. Рассмотрим его сущность и особенности формирования.

Содержание

Значение дебетового остатка по счету 60

| Ситуация | Экономическая интерпретация |

| Дебетовый остаток | Авансы выданные поставщикам |

| Кредитовый остаток | Задолженность перед поставщиками |

Причины возникновения дебетового остатка

- Перечисление предоплаты за товары/услуги

- Излишне перечисленные суммы поставщику

- Возврат товара после оплаты

- Корректировка ранее отраженных обязательств

Как отражается в учете

- Перечисление аванса: Дт 60 Кт 51

- Поступление товара: Дт 41 (10) Кт 60

- Зачет аванса: Дт 60 Кт 60 (аванс)

- Возврат излишне перечисленного: Дт 51 Кт 60

Налоговые последствия

| Система налогообложения | Учет авансов |

| ОСНО | НДС с полученных авансов |

| УСН | Учет при переходе права собственности |

Рекомендации по работе с дебетовым остатком

- Регулярно проводите сверки с контрагентами

- Своевременно зачитывайте авансы

- Контролируйте сроки давности по невостребованным авансам

- Отражайте в учете возврат неиспользованных авансов

Дебетовый остаток по счету 60 требует особого внимания бухгалтера, так как может свидетельствовать о неоправданно выданных авансах или ошибках в учете. Регулярный анализ таких остатков помогает оптимизировать расчеты с поставщиками.