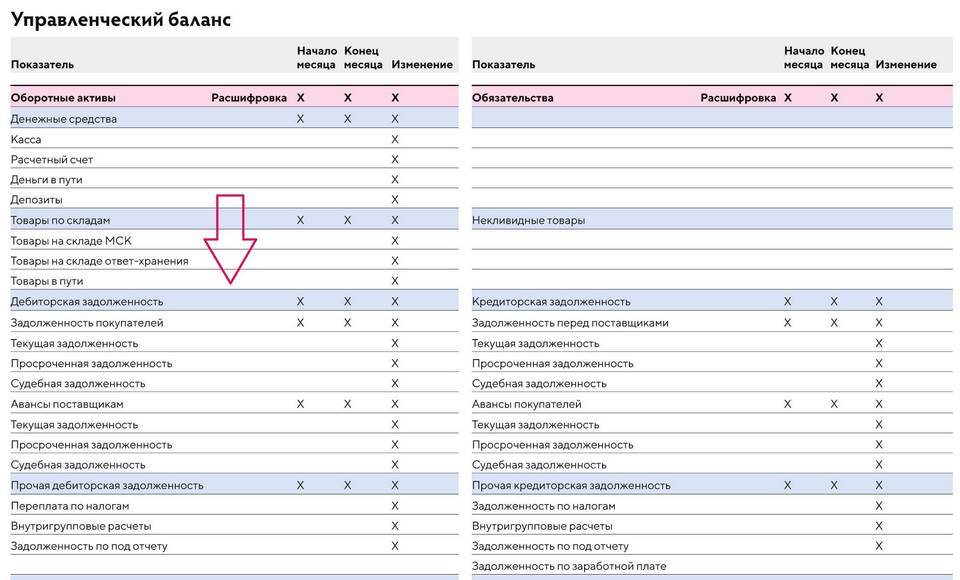

Акции в балансе предприятия отражаются как финансовые вложения и учитываются по определенным правилам в зависимости от их характера и цели приобретения. Рассмотрим принципы отражения акций в различных разделах баланса.

Содержание

Основные принципы учета акций

| Тип акций | Раздел баланса | Счет учета |

| Краткосрочные инвестиции | Оборотные активы | 58.2 "Долговые ценные бумаги" |

| Долгосрочные инвестиции | Внеоборотные активы | 58.1 "Паи и акции" |

| Собственные акции | Капитал (вычитаются) | 81 "Собственные акции" |

Правила отражения акций

Приобретенные акции других компаний

- Первоначальная оценка:

- По фактическим затратам на приобретение

- Включая комиссии брокерам

- Без НДС (кроме общехозяйственных расходов)

- Последующая оценка:

- По рыночной стоимости (для торговых ценных бумаг)

- По первоначальной стоимости (для удерживаемых до погашения)

Эмиссия собственных акций

| Операция | Отражение в балансе |

| Размещение новых акций | Увеличение капитала (раздел III) |

| Выкуп собственных акций | Уменьшение капитала (контрактивный счет) |

| Перепродажа выкупленных акций | Увеличение денежных средств |

Переоценка акций

- Для торгового портфеля:

- Изменения отражаются в отчете о прибылях и убытках

- Корректировка балансовой стоимости

- Для имеющихся в наличии для продажи:

- Изменения отражаются в капитале

- Реализованные прибыли/убытки попадают в ОПУ

Пример отражения в балансе

| Статья | Сумма |

| Долгосрочные финансовые вложения | 5 000 000 ₸ |

| Краткосрочные финансовые вложения | 2 500 000 ₸ |

| Собственные акции в портфеле | (1 200 000 ₸) |

Особенности учета по МСФО

- Классификация по IAS 39 или IFRS 9

- Оценка по справедливой стоимости через прибыль/убыток

- Обесценение финансовых активов (IFRS 9)

- Раскрытие информации в примечаниях к отчетности