Финансовая защита по кредитам - это комплекс страховых и гарантийных механизмов, призванных защитить заемщика и кредитора от непредвиденных финансовых трудностей. Рассмотрим подробно эту услугу и ее особенности.

Содержание

Основные понятия финансовой защиты

Определение и назначение

Финансовая защита представляет собой:

- Страховой продукт, сопутствующий кредитному договору

- Механизм снижения рисков для обеих сторон сделки

- Гарантию выполнения обязательств при наступлении страховых случаев

Ключевые участники

| Участник | Роль |

| Банк-кредитор | Предлагает услугу защиты |

| Страховая компания | Обеспечивает страховое покрытие |

| Заемщик | Платит страховые взносы |

Виды финансовой защиты

Основные типы страхового покрытия

- Страхование жизни и здоровья заемщика

- Страхование от потери работы

- Страхование платежной способности

- Защита от критических заболеваний

Особенности каждого вида

| Тип защиты | Что покрывает | Когда действует |

| Жизнь и здоровье | Инвалидность, смерть | На весь срок кредита |

| Потеря работы | Вынужденное увольнение | Обычно 6-12 месяцев |

| Платежная способность | Временная нетрудоспособность | По медицинским показаниям |

Как работает финансовая защита

Механизм действия

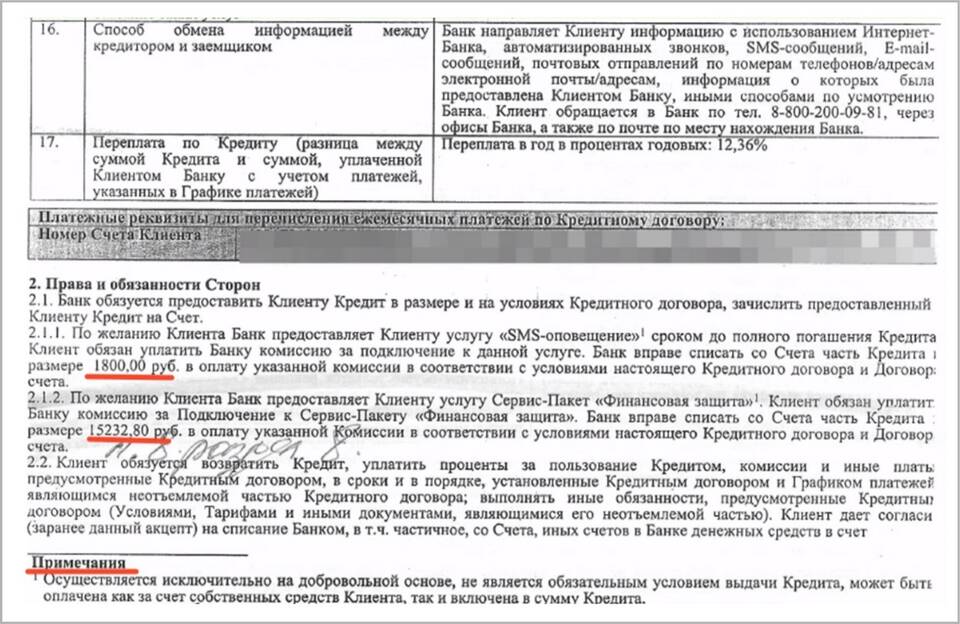

- Заемщик оформляет страховку при получении кредита

- Страховые взносы включаются в ежемесячный платеж

- При наступлении страхового случая выплаты идут на погашение кредита

Процедура активации защиты

- Уведомление страховой компании о наступлении случая

- Предоставление подтверждающих документов

- Рассмотрение заявления страховщиком

- Выплата компенсации банку или заемщику

Плюсы и минусы финансовой защиты

Преимущества

- Защита от непредвиденных обстоятельств

- Возможность приостановить платежи при страховом случае

- Снижение финансовой нагрузки в трудной ситуации

Недостатки

- Увеличение общей стоимости кредита

- Ограниченный перечень страховых случаев

- Сложности при доказательстве наступления страхового события

На что обратить внимание

| Параметр | Важность |

| Перечень страховых случаев | Должен покрывать основные риски |

| Размер страховой премии | Не должен превышать 5-15% от суммы кредита |

| Период охлаждения | Возможность отказа в первые 14-30 дней |

Финансовая защита по кредитам может стать надежным инструментом управления рисками, но требует внимательного изучения условий. Перед оформлением важно оценить соотношение стоимости страховки и потенциальной выгоды.