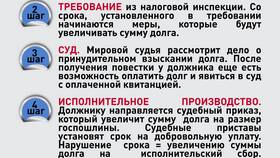

Самозанятость и индивидуальное предпринимательство (ИП) без наемных работников - две разные формы ведения бизнеса в России. Рассмотрим ключевые различия между этими статусами.

Содержание

Основные отличия самозанятого и ИП

| Критерий | Самозанятый | ИП без работников |

| Регистрация | Через приложение "Мой налог" | В налоговой инспекции |

| Налогообложение | Налог на профессиональный доход (4-6%) | Выбор системы налогообложения |

| Отчетность | Не требуется | Обязательная отчетность |

Финансовые различия

- Самозанятые платят только налог с дохода (4% с физлиц, 6% с юрлиц)

- ИП платит налоги по выбранной системе (УСН, ЕНВД, патент) и фиксированные страховые взносы

- Самозанятые не платят страховые взносы в ПФР и ФФОМС

- ИП без работников обязан платить фиксированные взносы даже при отсутствии дохода

Ограничения для самозанятых

- Годовой лимит дохода - 2,4 млн рублей

- Запрет на найм работников

- Ограниченный перечень видов деятельности

- Невозможность работы с некоторыми категориями заказчиков

Юридические различия

| Аспект | Самозанятый | ИП |

| Статус | Физическое лицо | Юридический статус предпринимателя |

| Ответственность | Несет как физическое лицо | Ответственность всем имуществом |

| Документооборот | Чеки через приложение | Полный документооборот |

Преимущества каждого статуса

- Самозанятый: простота регистрации и учета, минимальные платежи

- ИП: возможность нанимать работников, нет ограничений по видам деятельности, более высокий лимит доходов

- Самозанятый: не нужно открывать расчетный счет

- ИП: возможность работать с любыми контрагентами

Как выбрать подходящий статус

При выборе между самозанятостью и ИП без работников следует учитывать:

- Планируемый объем доходов

- Виды деятельности

- Необходимость найма работников в будущем

- Готовность вести отчетность

- Частоту и объемы сделок

Самозанятость подходит для небольших доходов и простых видов деятельности, в то время как ИП предоставляет больше возможностей для развития бизнеса, но требует большего внимания к документам и отчетности.