Налоги и пошлины представляют собой обязательные платежи в бюджет, но имеют принципиальные различия в своей природе, назначении и способах взимания. Понимание этих различий важно для правильного выполнения финансовых обязательств перед государством.

Содержание

Основные различия между налогом и пошлиной

| Критерий | Налог | Пошлина |

| Цель взимания | Финансирование государственных расходов | Оплата конкретных государственных услуг |

| Периодичность | Регулярные платежи | Разовые платежи |

| Возвратность | Безвозмездный платеж | Возмездный характер (за услугу) |

| Размер | Процент или фиксированная ставка | Фиксированная сумма за услугу |

Характеристики налогов

- Обязательные платежи без конкретного встречного предоставления

- Уплачиваются регулярно (ежемесячно, ежеквартально, ежегодно)

- Имеют установленные законом ставки

- Направляются в бюджеты разных уровней

Примеры налогов:

- Налог на доходы физических лиц (НДФЛ)

- Налог на добавленную стоимость (НДС)

- Налог на имущество

- Транспортный налог

Характеристики пошлин

- Платежи за конкретные юридически значимые действия

- Взимаются единовременно при обращении за услугой

- Размер определяется за конкретную услугу

- Поступления обычно закреплены за конкретным ведомством

Примеры пошлин:

- Государственная пошлина за регистрацию юридического лица

- Таможенные пошлины при импорте товаров

- Пошлина за выдачу паспорта

- Пошлина за рассмотрение судебного дела

Сравнительная таблица поступления средств

| Параметр | Налоги | Пошлины |

| Назначение платежа | Общегосударственные нужды | Конкретная государственная услуга |

| Плательщик | Все субъекты экономики | Лица, обращающиеся за услугой |

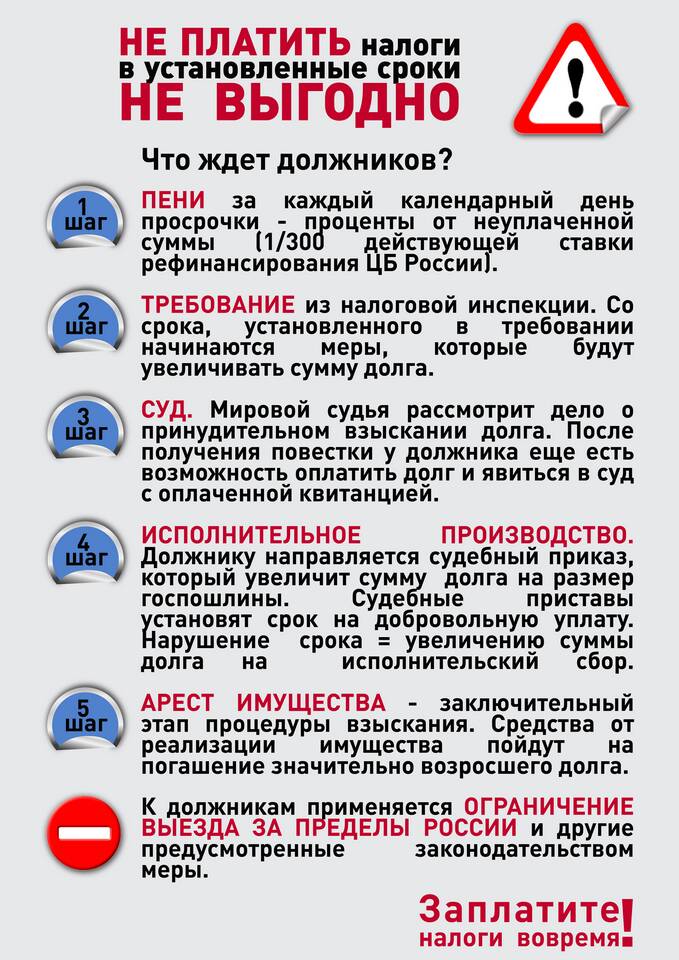

| Ответственность за неуплату | Штрафы, пени, уголовная ответственность | Отказ в предоставлении услуги |

Заключение

Основное отличие налогов от пошлин заключается в их экономической природе: налоги представляют собой безвозмездные платежи для общего финансирования государственных функций, тогда как пошлины являются платой за конкретные государственные услуги. Это различие определяет все остальные характеристики данных платежей - от порядка взимания до ответственности за неуплату.