Упрощенная система налогообложения с объектом "доходы минус расходы" (УСН 15%) позволяет уменьшать налоговую базу за счет экономически обоснованных затрат. Правильное определение состава расходов имеет ключевое значение для расчета налога.

Содержание

Основные категории расходов при УСН 15%

| Группа расходов | Примеры | Условия признания |

| Материальные расходы | Сырье, материалы, комплектующие | Оплата и списание в производство |

| Оплата труда | Зарплата, премии, отпускные | Официальное трудоустройство |

| Амортизация | Износ основных средств | Оплаченное и введенное в эксплуатацию имущество |

Перечень учитываемых расходов

- Затраты на приобретение сырья и материалов

- Заработная плата и обязательные страховые взносы

- Арендные платежи за имущество

- Коммунальные услуги производственных помещений

- Транспортные и логистические расходы

- Рекламные и маркетинговые затраты

Особо учитываемые расходы

- Стоимость покупных товаров для перепродажи

- Расходы на ремонт основных средств

- Проценты по кредитам и займам

- Оплата услуг сторонних организаций

- Командировочные расходы

Расходы, которые нельзя учитывать

- Дивиденды учредителям

- Пени и штрафы в бюджет

- Безвозмездная помощь

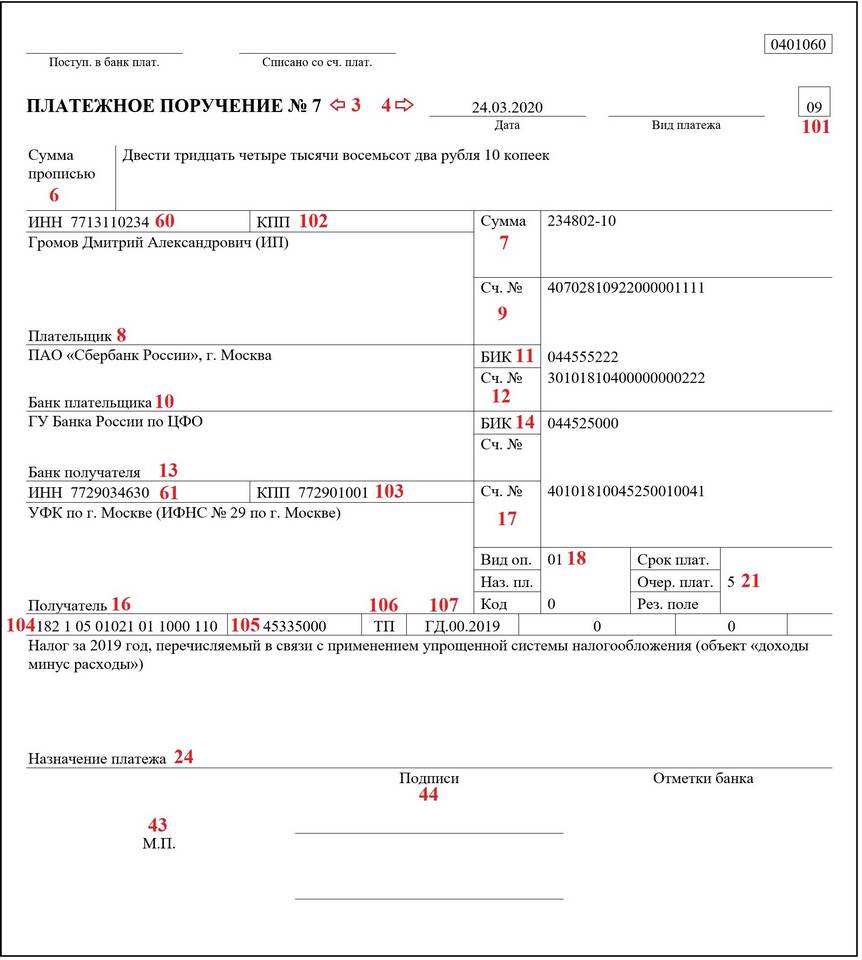

- Представительские расходы сверх норм

- Приобретение имущества длительного пользования

Требования к документальному подтверждению

Для признания расходов необходимо: - Наличие первичных документов (накладные, акты) - Экономическая обоснованность затрат - Связь с деятельностью, направленной на получение дохода - Правильное оформление кассовых операций - Соблюдение сроков оплаты и списания

Грамотный учет расходов при УСН 15% требует внимательного изучения положений Налогового кодекса РФ (статья 346.16) и регулярного мониторинга изменений в законодательстве.